2025年的日历翻至六月,A股市场的景象颇为割裂。

一边是小盘股的烈火烹油,中证2000指数今年迄今最大涨幅超过10%,风头无二;另一边则是大盘股的门庭冷落,代表性的沪深300指数仍在盈亏线附近挣扎。热度的天平似乎已完全倒向了小盘股一侧。

不过 EarlETF 的老读者,应该知道,此刻我对小微盘的后市总是心有余悸。

在我构建的“沪深300/中证500轮动三棱镜”图表中,市场的钟摆似乎正悄然积蓄着反向的势能。无论是从风格的极端演绎程度,还是从两者成交额的比值来看,沪深300都处在一个极为“趋冷”的区域。历史经验告诉我们,当市场的热度或冷意达到极致,往往就是变局的前夜。

此刻,或许又到了要增配大盘股的时刻。

增配大盘股买什么?我的稳健之选,依然是跟踪富时中国A股自由现金流聚焦指数的现金流ETF(159399)。

巴菲特的智慧

关于自由现金流,之前也聊过不少。站在此时此刻,在中国的宏观经济面临诸多不确定性,快速复苏的当下,仍想沿着巴菲特的理念,来多聊几句。

在股票投资世界里,净利润往往是聚光灯下的明星,被无数分析师和投资者顶礼膜拜。股民熟知的市盈率,正是基于净利润的估值指标。

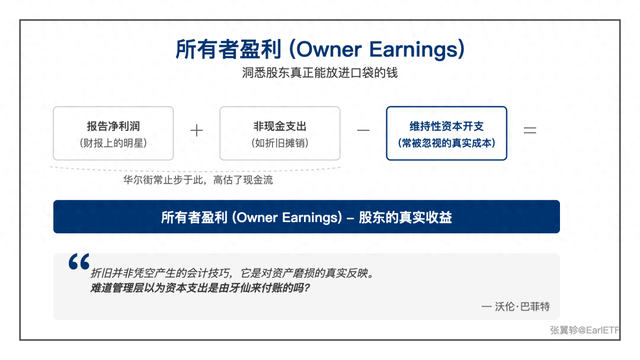

但巴菲特对净利润指标,却保持着清醒的审慎。早在1986年的致股东信中,他就提出了一个更贴近商业本质的概念——“所有者盈利”(Owner Earnings) 。他警告投资者,不要被财报上漂亮的净利润数字所蒙蔽,因为那并不能完全代表股东真正能揣进兜里的钱。

巴菲特提供了一个严苛的公式:所有者盈利 = 报告净利润 + 各种非现金支出(如折旧摊销)– 维持业务竞争地位所需的资本性支出 。这里的关键,在于减去了那个常常被华尔街选择性忽视的项目:维持性资本开支。许多分析师在鼓吹现金流时,仅仅将净利润加回折旧,却对企业为了维持运营和竞争力而必须投入的厂房、设备更新等开支视而不见 。巴菲特曾对此辛辣地反问:“难道管理层以为资本支出是由牙仙来付账的吗?”

这句俏皮话的背后,是一个深刻的商业常识:折旧并非凭空产生的会计技巧,它是对资产磨损的真实反映,企业终究要拿出真金白银去更新维护 。因此,只有在满足了这些必要投入后,企业账上剩下的钱,才是可以自由支配、可以用来分红、回购股票或进行新业务扩张的“自由”现金。而巴菲特喜欢的拥有护城河的企业,往往是不需要频繁资本开支,而且“傻瓜”都能经营好的企业。

将这套理论投射到当下的A股市场,其现实意义愈发凸显。在高质量发展的大背景下,企业经营正从过去追求规模扩张的“增量思维”,转向更注重内生增长和稳定回报的“存量思维”。在这样的背景下,不需要持续资本开支的企业,也就是“自由现金流”更高的企业,更契合这种时代背景的需要。

“现金奶牛”如何被精准捕获

巴菲特作为价值投资大师,自然是以主观投资的方式来选择有强大自由现金流有强大“护城河”的公司。

与此同时,在指数基金领域,这些年也涌现了许多的尝试。海外最著名的ETF 产品是COWZ,也就是Pacer US Cash Cows 100 ETF,是国际上现金流类 ETF 的代表,基于罗素 1000 指数衍生,目前规模已经超过 200 亿美元。

在海外,罗素和富时两家指数巨头已经合二为一。现金流ETF(159399)跟踪的富时中国A股自由现金流聚焦指数,正来自于后者。

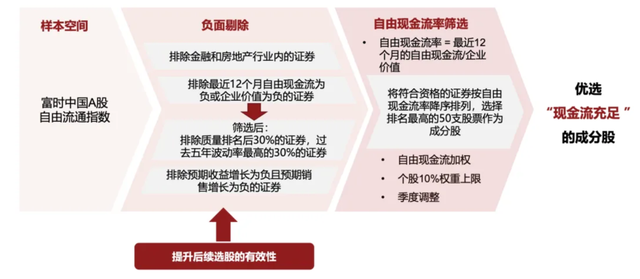

下图是这一指数的选股流程。这是一套严苛的“四步筛选法”。指数的样本空间是富时中国A股自由流通指数,该指数包含A股上市的大中盘股票(截至2025年5月底,总共包含985支股票)。首先,剔除金融和房地产这两个商业模式较为特殊的行业,同时将最近12个月自由现金流为负或企业价值为负的公司拒之门外。这是基础的财务“排雷”。

真正的精髓在于第三步。它会毫不留情地剔除“质量因子”排名后30%的股票,剔除过去五年“波动率”最高的30%的股票,以及剔除“预期利润与预期收入增长”为负的股票。这意味着,仅仅当前有钱是不够的,指数要求入选者必须同时具备良好的基本面质地、股价的稳定性和一定的未来成长预期。这三重过滤,确保了最终入选的都是优中选优的“三好学生”,提升“自由现金流率”选股的有效性。

在经历了层层筛选后,指数才进入最后一步:对幸存者按照核心的“自由现金流率”(自由现金流/企业价值)进行排序,选取排名前50的公司。并最终采用自由现金流加权的方式构建组合,每季度进行一次动态调整,以确保策略能灵敏地反映企业基本面的最新变化。

从风格和行业来看,这是一个典型的大盘价值组合。成分股平均市值高达1252.82亿元,与沪深300的权重股重合度超过76%。所以当我们看好沪深300 时,富时中国A股自由现金流聚焦指数是一个不错的优选替代品。

从行业来看,权重高度集中于能源和成熟消费等行业,这些领域往往具备强大的经济护城河、稳定的商业模式和源源不断的现金流产出能力。

这样的一套精选流程,为投资者提供了长期不俗的风报比,从下图可以看到,富时现金流夏普比率为 0.93。

更重要的是,该指数在数次市场大幅回调中,在一众自由现金流指数中,展现出了相对“扛跌”的优秀特质。

底仓配置型产品

回到文章开篇的那个问题:在当下 A股小盘股独领风骚的市场背景下,为何反而更要关注这样一个大盘价值风格的指数?答案恰恰在于其“不合时宜”的特性,这可能正是其前瞻价值所在。

如果按照此前的分析,基于成交额占比、40 日收益差等指标,沪深300 为代表的大盘股有望相对中证2000 为代表的小盘股正酝酿着反转。那么富时现金流指数鲜明的大市值风格,就是承接未来潜在风格切换的理想载体。

更何况,从长期来看,政策的东风一直吹向这个方向。新“国九条”以及后续一系列市值管理指引的出台,其核心要义便是引导上市公司,尤其是占据市场中坚地位的大型企业和央国企,通过强化分红、回购等手段,切实提升股东回报。该指数的成分股与政策的受益群体高度重合,有望在这一轮价值重估的浪潮中占据先机。

其次,对于寻求构建稳健投资组合的投资者而言,它是“哑铃策略”中不可或缺的压舱石。所谓“哑铃策略”,即一端配置高成长、高弹性的资产,如科技创新板块;另一端则配置稳健、低波动、能提供稳定回报的防御性资产,以此来平衡风险,穿越牛熊 。

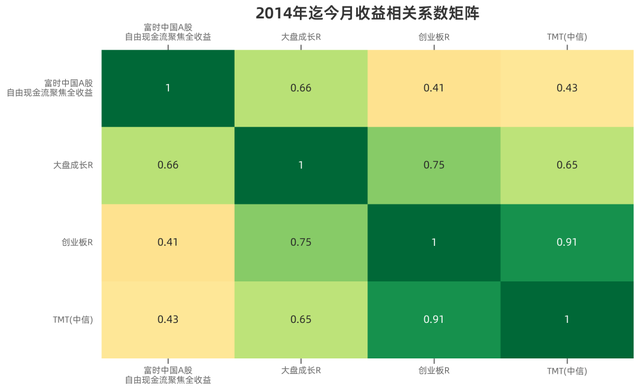

数据显示,富时现金流指数与创业板指、TMT等科技类指数的相关系数显著偏低,以 2014 年迄今的月度收益计算相关系数,仅为0.41和0.43。这意味着,当科技成长股因市场情绪或产业周期而剧烈波动时,一个以稳定现金流为基础的组合能够提供宝贵的缓冲,平滑整个账户的净值曲线。将它作为哑铃的稳健一端,无疑能让投资者在追逐未来的星辰大海时,走得更加从容和安心。

月月分红的好载体

再好的指数,终需要落脚于实践。对于广大普通投资者而言,现金流ETF(159399)正是将上述所有理念付诸实践的高效工具。

作为投资工具,其优势显而易见。在一众现金流类 ETF 中,无论是规模还是日均成交额,都是居前而且近乎“鹤立鸡群”的。

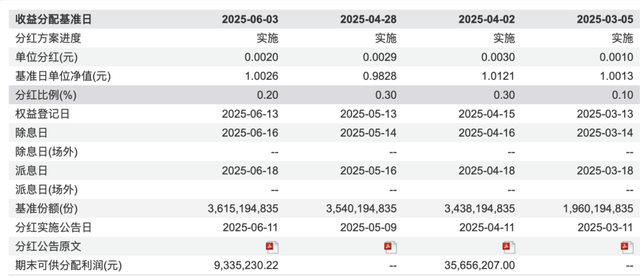

更具吸引力的,或许是该ETF独特的“月月评估分红”机制。基金合同约定,基金管理人可每月对基金的收益情况进行评估,在符合分红条件时,每年最多可进行12次收益分配。从下图可以看到,该基金已在2025年的3月、4月、5月、6 月连续4 个月公告了分红。

回顾中国 ETF 的发展,对高频分红的偏爱,正在日渐兴起。

以往,A股非常注重成长,无论对股票还是基金的分红,都不太看重。

但从国际市场,尤其是于我们文化相近的东亚市场的发展来看,当养老日益成为 ETF 投资的重要需求时,高频且稳定的分红,至关重要。

这一风潮的典范,无疑是日本。在日本经济步入低利率和深度老龄化的时代后,能够提供月度分红的投资产品曾风靡一时,一度占据了公募投信市场70%以上的份额 。这背后,是民众在不确定性增加的环境下,对稳定、可预期现金流的强烈渴望 。从行为金融学的角度看,多次、小额的现金回报,能给投资者带来持续的心理慰藉和安全感 。

他山之石,可以攻玉。

虽然在很长一段时间里,中国 A股包括股票 ETF,充斥着暴富的“欲望”,慢慢变富并不为人所接受。但当下的中国,我们同样面临着利率中枢下行和人口结构变迁的宏大叙事。当越来越多人从暴富的幻想中抽身,真正脚踏实地的设想规划自己的退休养老生活时,才会意识到稳定现金流的价值。在这样的背景下,现金流ETF(159399)的月度评估分红机制,无疑精准地切中了市场中一部分投资者,特别是退休人群或风险偏好较低群体的核心需求。

等待现金溪流里默默酝酿惊喜

是的,资本市场的风向总在摇摆,而自由现金流像海图上那盏恒久亮着的灯,提醒我们——终极回报从不是纸面繁华,而是企业兜里可自由挥洒、经得住时间淘洗的真金白银。

当科技浪潮裹挟着估值高潮与低谷奔涌向前,类似现金流ETF(159399)这样的“现金奶牛”依旧稳稳产乳;当利率与人口结构改写投资者的风险偏好,月月分红的细水长流也将悄悄奠定一根更平稳财富曲线的斜率。

或许下一轮风格切换来临时,我们会看到市场重新给“稳健”标上溢价。

但更重要的,是在此之前就已安放好自己的底仓,让复利在平静的现金溪流里默默酝酿惊喜。

专业炒股配资门户提示:文章来自网络,不代表本站观点。